नेपालका वाणिज्य बैंकहरूले कात्तिक २०८१ का लागि व्यक्तिगत र संस्थागत मुद्दति निक्षेपमा ब्याजदर घटाएको सूचना सार्वजनिक गरेका छन्। ब्याजदरमा आएको यस गिरावटले व्यक्तिगत र संस्थागत निक्षेपकर्ताहरूमा प्रत्यक्ष असर पार्नेछ। यस समाचारमा बैंकहरूको ब्याजदर परिवर्तन, गिरावटको कारण, निक्षेपकर्तामा पर्न सक्ने असर, र बैंकिङ क्षेत्रको भावी अवस्था जस्ता बुँदाहरूमा आधारित विश्लेषण गरिएको छ।

१. ब्याजदरमा आएको परिवर्तन

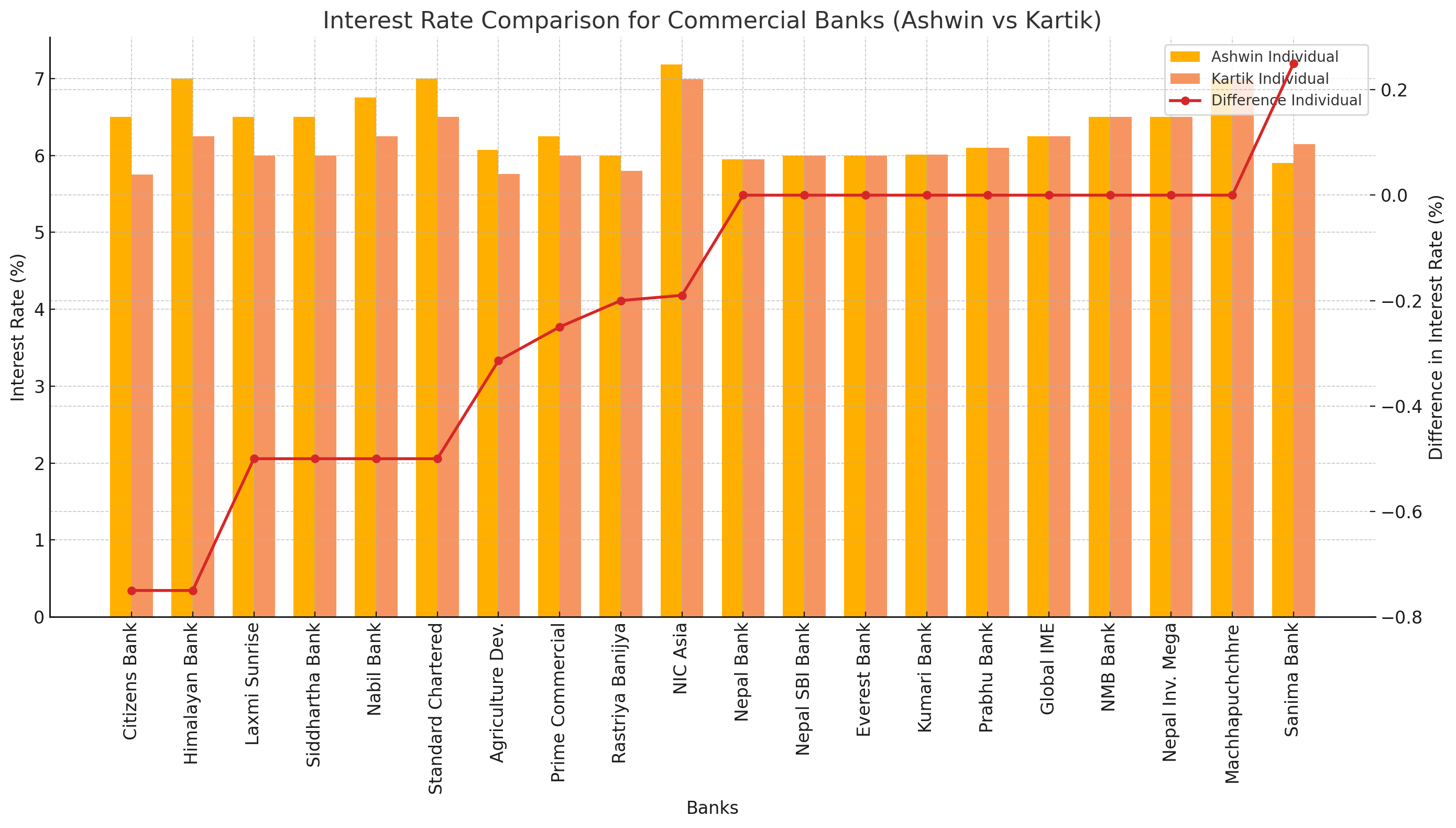

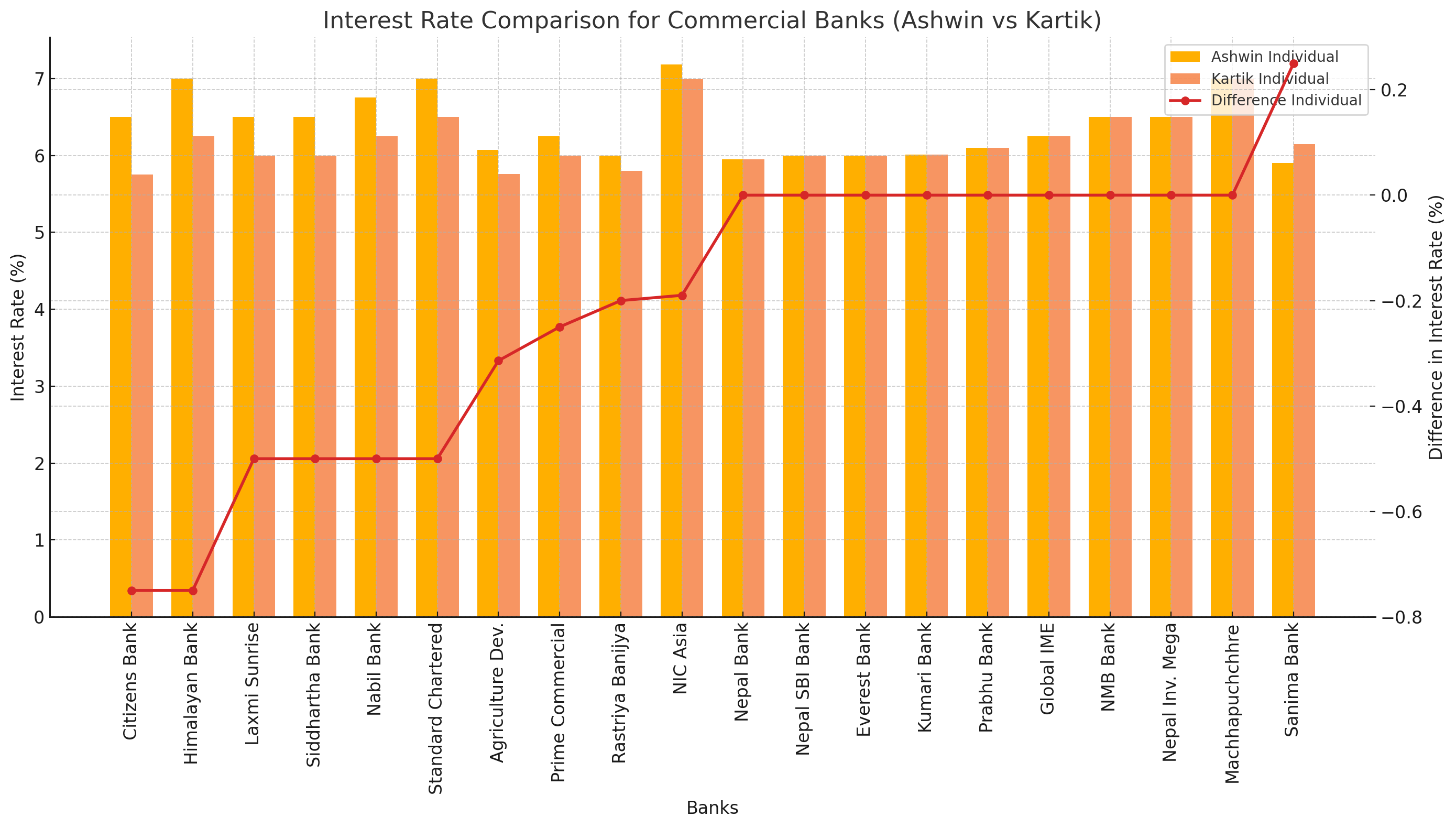

२० वटा वाणिज्य बैंकहरूको व्यक्तिगत मुद्दति निक्षेपमा औसत ब्याजदर असोजमा ६.३९८ प्रतिशत रहेको थियो। कात्तिकमा यो घटेर ६.१८७ प्रतिशतमा पुगेको छ।

औसत रूपमा, ब्याजदरमा ०.२१० प्रतिशतविन्दुको कमी आएको छ। यस्तै, संस्थागत मुद्दति निक्षेपमा औसत ब्याजदर ५.१०२ प्रतिशतबाट घटेर ४.९१७ प्रतिशत पुगेको छ।

ब्याजदर घटाउने प्रमुख बैंकहरूमा सिटिजन्स बैंक र हिमालयन बैंक रहेका छन्, जसले क्रमशः ०.७५ प्रतिशतविन्दुले ब्याजदर घटाएका छन्।

अर्कोतर्फ, सानिमा बैंकले ब्याजदर ०.२५ प्रतिशतविन्दुले बढाएको छ, जसले यस बैंकलाई निक्षेपकर्ताका लागि आकर्षक विकल्प बनाएको छ।

२. बैंकहरूको ब्याजदर घटाउने कारण

बैंकहरूले ब्याजदर घटाउनुको एक प्रमुख कारण तरलता व्यवस्थापनमा मद्दत गर्नु हो। यो रणनीति बैंकहरूले आफ्नो लागत घटाउने उद्देश्यका लागि अवलम्बन गर्ने गरेका छन्।

नेपाल राष्ट्र बैंकको मौद्रिक नीतिसँग मेल राख्दै, ब्याजदर घटाउँदा बैंकहरूले ऋणको मागको कमी तथा बजारको तरलतालाई ध्यानमा राख्ने प्रयास गरेका छन्।

अर्को सम्भावित कारण आर्थिक स्थायित्व कायम राख्नको लागि बैंकहरूबीचको प्रतिस्पर्धा हो। बैंकहरूले निक्षेपको लागत घटाएर वित्तीय स्थायित्व बढाउने प्रयास गरिरहेका छन्।

३. निक्षेपकर्तामा पर्न सक्ने असर

ब्याजदर घटेसँगै व्यक्तिगत निक्षेपकर्ताले आफ्नो बचतमा कम प्रतिफल पाउनेछन्। विशेष गरी साना बचतकर्ताहरूका लागि यो परिवर्तनले प्रतिफल घटाउन सक्छ।

संस्थागत निक्षेपकर्ताहरूमा पनि कम ब्याजदरको प्रभाव पर्न सक्नेछ, जसले कम्पनीहरूको तरलता व्यवस्थापनमा असर पुर्याउन सक्छ।

कम ब्याजदरले निक्षेपकर्तालाई उच्च ब्याजदर दिने बैंकहरूको खोजीमा प्रेरित गर्नेछ, जसले गर्दा माछापुच्छ्रे बैंक र सानिमा बैंक जस्ता बैंकहरूको प्रतिस्पर्धात्मक लाभ बढ्नेछ।

ब्याजदर घटेसँगै, केही निक्षेपकर्ताहरूले सम्भवतः अन्य लगानीका अवसरहरूमा आफ्ना कोषहरू पुन: लगानी गर्ने सम्भावना पनि रहेको छ।

४. व्यावसायिक बैंकहरूको रणनीति

बैंकहरूले ब्याजदर घटाएर नयाँ निक्षेपकर्तालाई आकर्षित गर्ने रणनीति अपनाइरहेका छन्, तर यो रणनीति विशेष गरी तरलता व्यवस्थापन र लागत घटाउनमा लक्षित छ।

यसका अतिरिक्त, बैंकहरूले निक्षेपकर्ताहरूलाई बचतको आकर्षण घटाए पनि ऋणको माग बढाउनको लागि सस्तो स्रोतको व्यवस्था गर्नसक्छन्।

वाणिज्य बैंकहरूले नेपाल राष्ट्र बैंकको नीतिलाई समर्थन गर्दै यस किसिमको रणनीति लिएका छन्, जसले गर्दा भविष्यमा बैंकिङ क्षेत्रलाई अझ स्थिर बनाउन मद्दत पुग्न सक्छ।

५. बैंकिङ क्षेत्रको भावी अवस्था

ब्याजदर घट्दा व्यक्तिगत तथा संस्थागत निक्षेपको मागमा कमी आउन सक्छ, जसले बैंकहरूलाई उधारो बजारमा ध्यान दिन प्रेरित गर्न सक्छ। यसले बैंकहरूबीचको प्रतिस्पर्धालाई अझ तीव्र बनाउनेछ।

यस घटनाले बैंकहरूलाई नयाँ वित्तीय उत्पादनहरू तथा सेवाहरूमा ध्यान केन्द्रित गराउन सक्छ, जस्तै बचत खाताहरू, साना व्यवसायका लागि उधारो सुविधा, र अनलाइन सेवाहरू।

ब्याजदर घटाउनाले बैंकहरूले निक्षेपकर्ताको चासोलाई कायम राख्न अन्य विधिहरूको खोजी गर्नेछन्, जस्तै विभिन्न बचत योजना, नगद पुरस्कार, वा साना बचतकर्ताहरूको लागि विशेष कार्यक्रमहरू।

६. निक्षेपकर्ताहरूका लागि सुझाव

ब्याजदर घटेपछि व्यक्तिगत र संस्थागत निक्षेपकर्ताहरूले अन्य बैंकहरूको प्रस्तावहरूलाई समीक्षा गर्नुपर्छ र आफ्नो बचतमा उच्च प्रतिफल प्राप्त गर्न प्रयास गर्नुपर्छ।

आफ्नो बचतलाई सन्तुलित राख्नको लागि, विविध प्रकारका बचत योजनाहरूमा लगानी गरेर जोखिम घटाउन सकिन्छ।

यसबाहेक, साना बचतकर्ताहरूले पनि नयाँ वित्तीय उत्पादनहरूको बारेमा जानकारी राख्नुपर्छ र आफ्नो जोखिम प्रबन्धन रणनीतिलाई समायोजन गर्नुपर्छ।

वाणिज्य बैंकहरूले कात्तिक महिनाका लागि ब्याजदर घटाएसँगै व्यक्तिगत र संस्थागत निक्षेपकर्ताहरूले अलिक कम प्रतिफल पाउनेछन्। बैंकहरूले ब्याजदर घटाउने रणनीति आफ्नो तरलता व्यवस्थापन तथा लागत घटाउनका लागि अपनाएका छन्। यो घटनाले बैंकिङ क्षेत्रलाई प्रतिस्पर्धात्मक बनाउन सक्छ भने, निक्षेपकर्ताहरूले पनि आफ्नो बचतको सन्दर्भमा नयाँ विकल्पहरूको खोजी गर्नुपर्ने देखिन्छ।

भविष्यमा, बैंकहरूले विभिन्न रणनीति अपनाएर आफ्नो तरलता व्यवस्थापनलाई अझ मजबुत बनाउँदै, लगानीकर्तालाई आकर्षित गर्ने प्रयास गर्नेछन्। यस घटनाले नेपालको बैंकिङ क्षेत्रमा नयाँ प्रकारका वित्तीय उत्पादनहरूको विकास र निक्षेपकर्तालाई आकर्षित गर्ने प्रवृत्तिमा पनि परिवर्तन ल्याउन सक्नेछ।

Nepal's commercial banks have announced a reduction in interest rates for individual and institutional fixed deposits for Kartik 2081. This decline in interest rates will have a direct impact on both individual and institutional depositors. In this article, we analyze the rate changes, reasons for the reduction, potential effects on depositors, and the future outlook for the banking sector, presented in a detailed, point-by-point format.

1. Interest Rate Changes

The average interest rate on individual fixed deposits from 20 commercial banks was 6.398% in Ashwin. For Kartik, it has decreased to 6.187%, showing a drop of 0.210 percentage points.

Similarly, the average rate for institutional fixed deposits has also decreased, from 5.102% to 4.917%.

The most significant reductions in individual deposit rates were made by Citizens Bank and Himalayan Bank, both lowering rates by 0.75 percentage points.

On the other hand, Sanima Bank has increased its rate for individual fixed deposits by 0.25 percentage points, making it an attractive option for depositors seeking higher returns.

2. Reasons for the Rate Reduction

One of the primary reasons banks are reducing interest rates is to manage liquidity. By lowering rates, banks can reduce the cost of funds, which helps balance their financial needs.

This reduction aligns with Nepal Rastra Bank's monetary policy, which aims to stabilize the economy and address issues like reduced demand for loans and liquidity management.

Another reason could be the competitive pressure among banks. By cutting rates, banks aim to attract new customers while simultaneously reducing costs to maintain financial stability.

3. Potential Impact on Depositors

With lower interest rates, individual depositors will receive reduced returns on their savings. This may have a noticeable impact, especially on small depositors who rely on fixed deposits for steady income.

Institutional depositors will also be affected by the lower rates, potentially impacting cash management for companies that rely on deposits as a form of short-term investment.

This drop may prompt depositors to seek banks offering higher returns, with banks like Machhapuchhre Bank and Sanima Bank potentially benefiting due to their relatively higher rates.

With the lower returns, some depositors might reconsider their savings strategies and look into other investment opportunities for better returns.

4. Commercial Banks’ Strategy

By reducing rates, banks are likely aiming to attract depositors at lower costs while focusing on managing liquidity. This is a cost-cutting approach targeting both liquidity management and operational efficiency.

Additionally, banks may be reducing deposit rates to facilitate cheaper lending, which could encourage credit growth in the economy by making loans more affordable.

By aligning with Nepal Rastra Bank's policies, commercial banks are collectively working towards maintaining a stable financial environment, which can further enhance the stability of the banking sector.

5. Future Outlook for the Banking Sector

The decrease in interest rates may reduce demand for both individual and institutional deposits, leading banks to focus more on the lending market. This could intensify competition among banks.

This shift may also encourage banks to explore new financial products and services, such as enhanced savings accounts, small business lending facilities, and online banking solutions.

Banks may need to adopt new strategies to retain depositor interest, such as launching specialized savings plans, offering cash prizes, or introducing programs aimed at attracting small savers.

6. Suggestions for Depositors

With reduced rates, both individual and institutional depositors should compare the offerings of different banks and consider options that offer better returns.

To maintain a balanced portfolio, depositors could diversify their investments by considering various savings schemes and products that help reduce risk.

Small depositors, in particular, should stay informed about new financial products and adjust their savings and risk management strategies accordingly.

With the reduction in interest rates for Kartik, both individual and institutional depositors will see a decline in their returns. This move by banks reflects a strategic focus on managing liquidity and reducing costs. As banks adjust to this new rate environment, depositors may need to look for alternatives and evaluate their savings options.

In the coming months, commercial banks are expected to adapt their strategies to improve liquidity management and attract investors. This adjustment in rates may prompt the banking sector to develop new financial products and adapt to the evolving needs of depositors. Ultimately, this move signifies a broader shift towards financial stability, which will have long-term implications for Nepal’s banking sector and its customers.