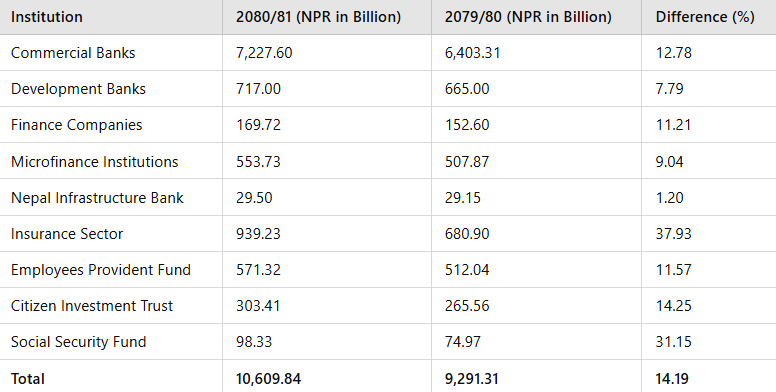

नेपालको वित्तीय क्षेत्रले ऐतिहासिक उपलब्धि हासिल गर्दै आर्थिक वर्ष २०८०/८१ (सन् २०२४) सम्ममा कुल सम्पत्ति र दायित्व १ सय खर्ब रुपैयाँ नाघेको छ। बैंक, बीमा कम्पनी, लघुवित्त संस्था र सञ्चय कोषहरू समेत गरी वित्तीय क्षेत्रको कुल सम्पत्ति १०६ खर्ब ९ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो आर्थिक वर्षको ९२ खर्ब ९१ अर्ब रुपैयाँको तुलनामा १४.१९ प्रतिशतले बढी हो।

यो वृद्धि नेपालका वित्तीय संस्थाहरूको सुदृढता र प्रगतिलाई प्रतिनिधित्व गर्दछ। यसले देशको वित्तीय संरचनाको विकास र यस क्षेत्रको आर्थिक योगदानको महत्त्वलाई झल्काउँछ।

यस लेखमा हामी विभिन्न क्षेत्रहरूको वृद्धिलाई विश्लेषण गर्दै यी उपलब्धिहरूका कारण र यसले अर्थतन्त्रमा पार्ने प्रभावबारे चर्चा गर्नेछौं।

मुख्य वित्तीय संस्थाहरूको वृद्धिः क्षेत्रगत विश्लेषण

वाणिज्य बैंकहरू

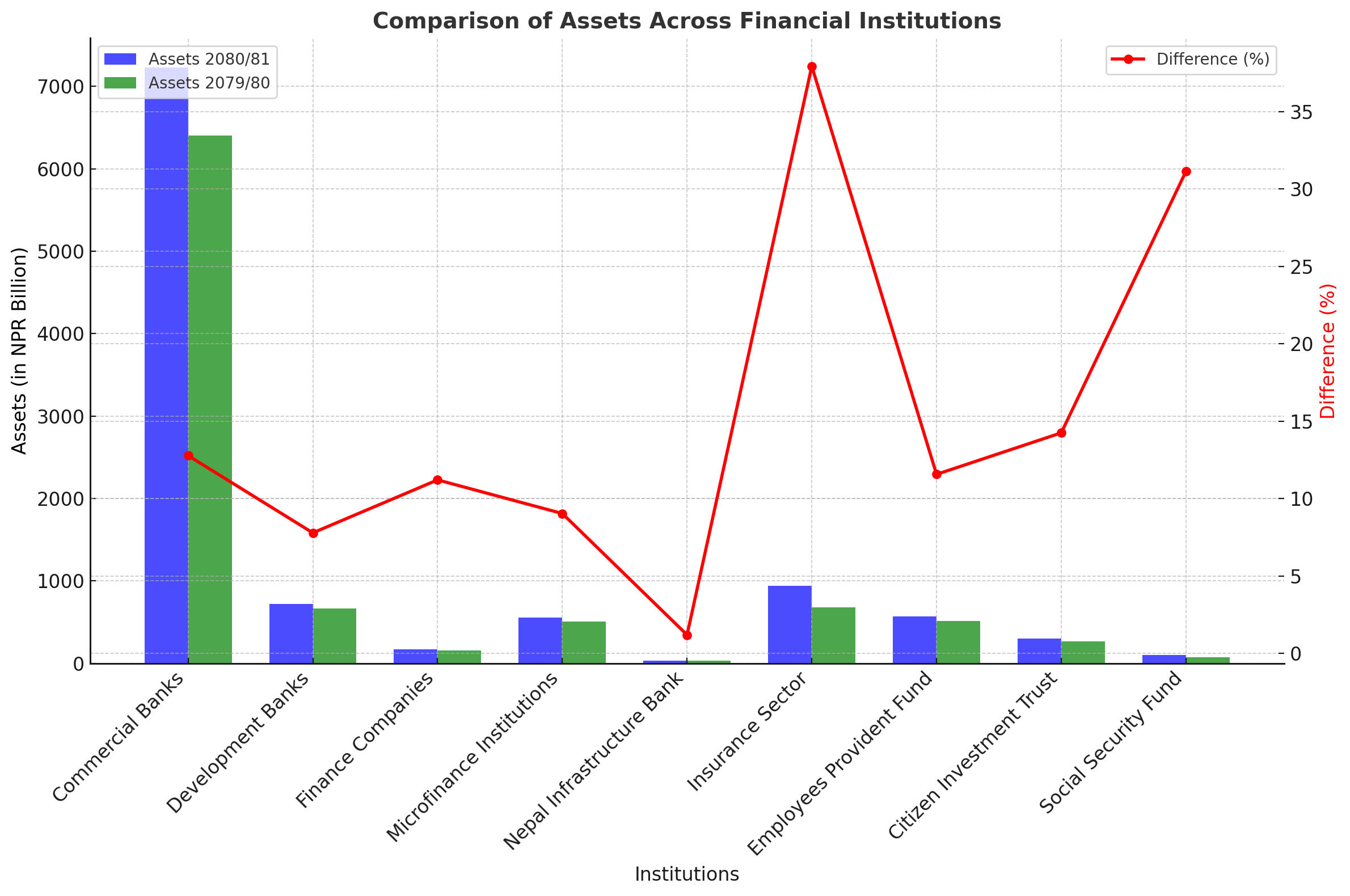

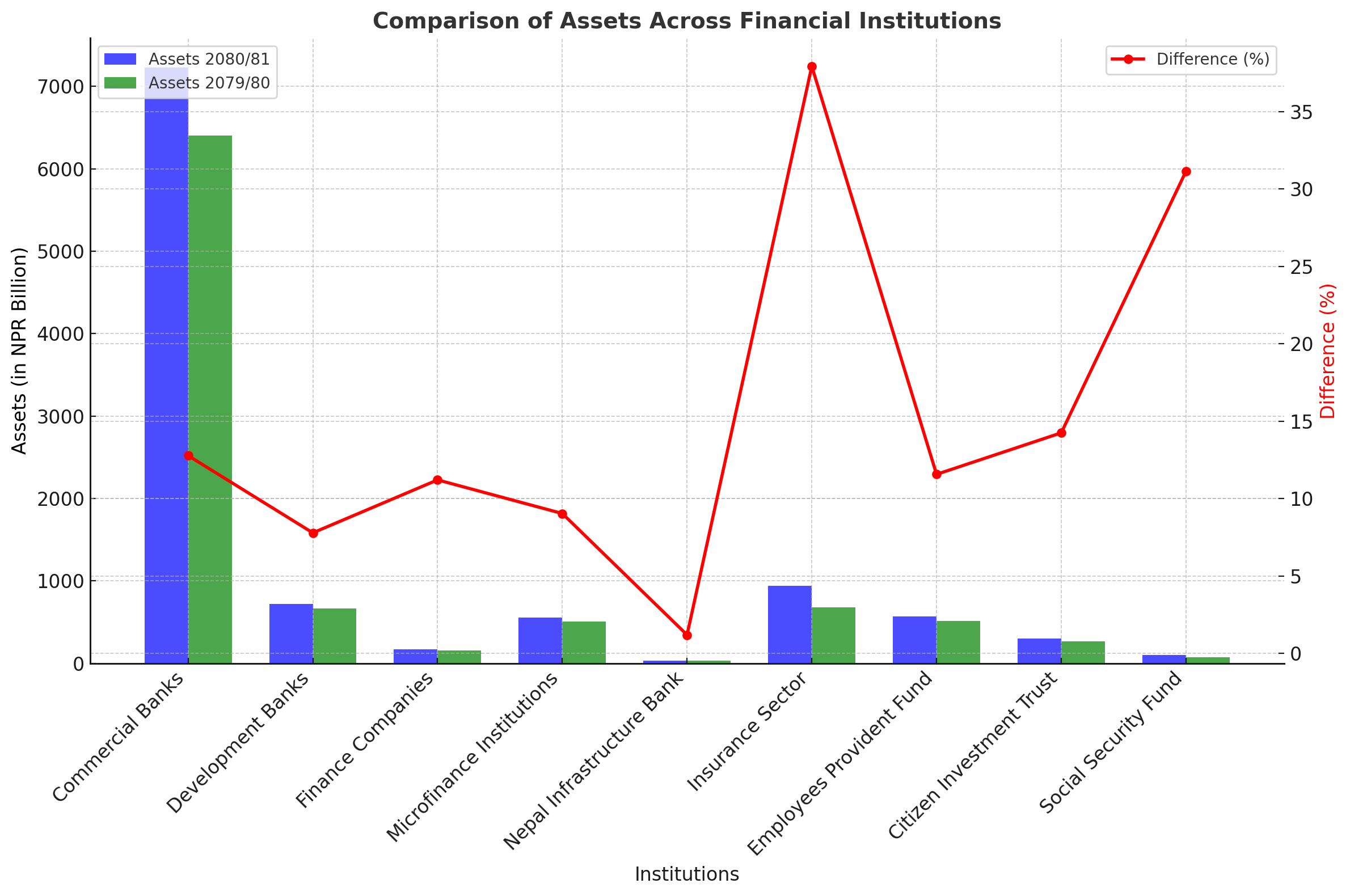

वाणिज्य बैंकहरूको कुल सम्पत्ति आर्थिक वर्ष २०८०/८१ सम्ममा ७२ खर्ब २७ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको ६४ खर्ब ३ अर्ब रुपैयाँको तुलनामा १२.७८ प्रतिशतले बढी हो। यो वृद्धि ८ खर्ब २४ अर्ब रुपैयाँको हो, जसले वाणिज्य बैंकहरू अर्थतन्त्रको मुख्य आधारस्तम्भ रहेको पुष्टि गर्दछ।

वाणिज्य बैंकहरूको वृद्धिमा मुख्यतः रेमिटेन्सबाट आएका निक्षेप, डिजिटल बैंकिङ सेवाको विस्तार र कर्जाको वृद्धिले टेवा पुर्याएको छ। तर, बढ्दो असुल हुन नसकेका कर्जा (NPL) र नियमनका कारण चुनौतीहरू कायमै छन्।

विकास बैंकहरू

विकास बैंकहरूले कुल सम्पत्तिमा ७.७९ प्रतिशतको वृद्धि गर्दै ७ खर्ब १७ अर्ब रुपैयाँ पुर्याएको छ, जुन अघिल्लो वर्षको ६ खर्ब ६५ अर्ब रुपैयाँ थियो।

विकास बैंकहरूले ग्रामीण क्षेत्रको पूर्वाधार विकास, कृषि, र लघु उद्यमहरूमा लगानी गर्दै आफ्ना सेवा विस्तार गरेका छन्। तर, वाणिज्य बैंकहरूसँगको प्रतिस्पर्धाका कारण विकास बैंकहरूको वृद्धिमा केही दबाब देखिन्छ।

वित्त कम्पनीहरू

वित्त कम्पनीहरूको कुल सम्पत्ति ११.२१ प्रतिशतले वृद्धि भई १ खर्ब ६९ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको १ खर्ब ५२ अर्ब रुपैयाँ थियो।

ग्राहकमुखी वित्तीय उत्पादनहरू (जस्तैः सवारी साधन ऋण, घरजग्गा ऋण) र मध्यमवर्गीय तथा छोटा व्यवसायलाई लक्षित गरी वित्त कम्पनीहरूले वृद्धिमा योगदान पुर्याएका छन्। तर, ठूला वित्तीय संस्थासँग प्रतिस्पर्धा गर्नु चुनौतीपूर्ण देखिन्छ।

लघुवित्त संस्थाहरू

लघुवित्त संस्थाहरूको कुल सम्पत्ति ९.०४ प्रतिशतले वृद्धि भई ५ खर्ब ५३ अर्ब रुपैयाँ पुगेको छ। अघिल्लो वर्ष यो ५ खर्ब ७ अर्ब रुपैयाँ थियो।

लघुवित्त संस्थाहरूले ग्रामीण क्षेत्र र आर्थिक रूपले पछाडि परेका समुदायहरूलाई वित्तीय पहुँच उपलब्ध गराउँदै वित्तीय समावेशीकरणमा महत्त्वपूर्ण भूमिका खेलेका छन्। तर, उच्च सञ्चालन खर्च र ऋण असुली समस्याहरूले यस क्षेत्रको भविष्यलाई चुनौती दिन सक्छ।

नेपाल पूर्वाधार बैंक

नेपाल पूर्वाधार बैंक (निफ्रा) को सम्पत्ति १.२० प्रतिशतले वृद्धि भई २९ अर्ब ५० करोड रुपैयाँ पुगेको छ।

निफ्राले ठूला पूर्वाधार परियोजनाहरू (जस्तैः सडक, जलविद्युत्) मा लगानी गर्दै अर्थतन्त्रमा योगदान पुर्याएको छ। तर, परियोजनाको कार्यान्वयनमा ढिलाइ र लगानी अभाव यस क्षेत्रका चुनौतीहरू हुन्।

बीमा क्षेत्र

बीमा क्षेत्रले सबैभन्दा धेरै वृद्धि गर्दै कुल सम्पत्ति ३७.९३ प्रतिशतले बढाई ९ खर्ब ३९ अर्ब रुपैयाँ पुर्याएको छ। अघिल्लो वर्ष यो ६ खर्ब ८० अर्ब रुपैयाँ थियो।

बीमा क्षेत्रको वृद्धिमा नयाँ बीमा उत्पादनहरू (जस्तैः सूक्ष्म बीमा, स्वास्थ्य बीमा) को परिचय र बीमा प्राधिकरणबाट गरिएको नियमनले महत्त्वपूर्ण भूमिका खेलेको छ। ग्रामीण क्षेत्रमा बीमा सेवाको कम पहुँच अझै चुनौतीपूर्ण छ।

सञ्चय कोष र लगानी कोषहरू

कर्मचारी सञ्चय कोष: कुल सम्पत्ति ११.५७ प्रतिशतले वृद्धि भई ५ खर्ब ७१ अर्ब रुपैयाँ पुगेको छ।

नागरिक लगानी कोष: सम्पत्ति १४.२५ प्रतिशतले वृद्धि भई ३ खर्ब ३ अर्ब रुपैयाँ पुगेको छ।

सामाजिक सुरक्षा कोष: सम्पत्ति ३१.१५ प्रतिशतले वृद्धि भई ९८ अर्ब रुपैयाँ पुगेको छ।

यी कोषहरूको वृद्धि दीर्घकालीन बचत र सामाजिक सुरक्षामा जनताको विश्वास बढ्दै गएको प्रमाण हो। लगानी रणनीति र सुशासन यी कोषहरूको स्थायित्वका लागि अत्यावश्यक छ।

समग्र वित्तीय क्षेत्रको वृद्धि

मुख्य कारणहरू:

१. रेमिटेन्स: देशभित्र आएको रेमिटेन्सले वित्तीय प्रणालीमा तरलता उपलब्ध गराएको छ।

२. डिजिटल वित्तीय सेवाहरू: डिजिटल बैंकिङ र फिन्टेकको विस्तारले ग्राहक संख्या बढाउन मद्दत पुर्याएको छ।

३. नीतिगत सुधारहरू: वित्तीय समावेशीकरण र पूर्वाधार विकासमा केन्द्रित सरकारी नीतिहरूले योगदान गरेका छन्।

चुनौतीहरू:

१. बढ्दो असुल हुन नसकेका कर्जा (NPL): ऋण असुलीको समस्याले वित्तीय संस्थाको स्थायित्वलाई चुनौती दिन सक्छ।

२. सीमित विविधीकरण: खास क्षेत्रहरू (जस्तैः रेमिटेन्स र जलविद्युत्) मा निर्भरता जोखिमपूर्ण छ।

३. नियामक अनुपालन: साना संस्थाहरूले नियामक आवश्यकताहरू पूरा गर्न कठिनाइको सामना गर्नुपर्छ।

नेपालको अर्थतन्त्रमा प्रभाव

नेपालको वित्तीय क्षेत्रको वृद्धिले अर्थतन्त्रमा धेरै सकारात्मक प्रभाव पार्नेछ:

पूँजी निर्माणमा वृद्धि: वित्तीय संस्थाको क्षमता बढेसँगै ठूला परियोजनाहरूको वित्तपोषण सम्भव भएको छ।

वित्तीय समावेशीकरण: ग्रामीण क्षेत्रमा वित्तीय सेवाको पहुँचले समग्र आर्थिक विकासलाई सघाएको छ।

पुँजी बजारको सुदृढीकरण: सञ्चय कोष र लगानी कोषहरूको वृद्धिले पुँजी बजारमा तरलता र लगानी अवसरहरू बढाएको छ।

नेपालको वित्तीय क्षेत्रको यो उल्लेखनीय उपलब्धिले देशको आर्थिक सुदृढतालाई प्रतिबिम्बित गर्दछ। चुनौतीहरूका बावजुद, डिजिटल रुपान्तरण, वित्तीय समावेशीकरण, र नीतिगत सुधारहरूले यो क्षेत्रलाई अझ मजबुत बनाउनेछन्।

वित्तीय संस्थाहरूले नवीनता र समावेशीकरणलाई प्राथमिकता दिदैँ दीर्घकालीन विकासका लागि कदम चाल्न आवश्यक छ। यसले न केवल वित्तीय क्षेत्रमा सुदृढता ल्याउनेछ, बरु समग्र अर्थतन्त्रलाई नयाँ उचाइमा पुर्याउनेछ।