नेपालको वित्तीय क्षेत्रको कुल सम्पत्ति १ सय खर्ब नाघ्यो: एक विस्तृत विश्लेषणNepal’s Financial Sector Crosses NPR 100 Trillion in Total Assets: A Comprehensive Analysis

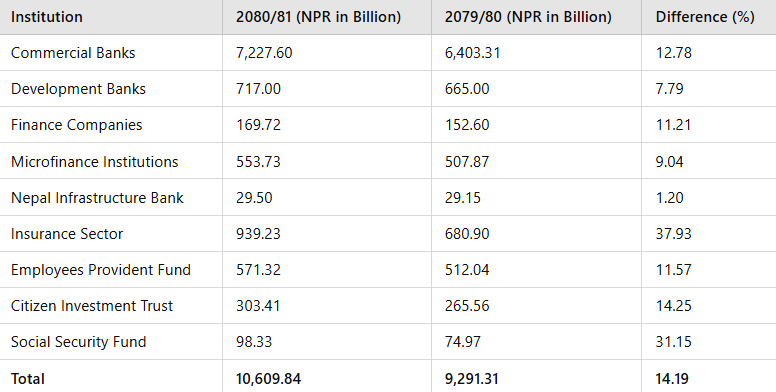

नेपालको वित्तीय क्षेत्रले ऐतिहासिक उपलब्धि हासिल गर्दै आर्थिक वर्ष २०८०/८१ (सन् २०२४) सम्ममा कुल सम्पत्ति र दायित्व १ सय खर्ब रुपैयाँ नाघेको छ। बैंक, बीमा कम्पनी, लघुवित्त संस्था र सञ्चय कोषहरू समेत गरी वित्तीय क्षेत्रको कुल सम्पत्ति १०६ खर्ब ९ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो आर्थिक वर्षको ९२ खर्ब ९१ अर्ब रुपैयाँको तुलनामा १४.१९ प्रतिशतले बढी हो।

यो वृद्धि नेपालका वित्तीय संस्थाहरूको सुदृढता र प्रगतिलाई प्रतिनिधित्व गर्दछ। यसले देशको वित्तीय संरचनाको विकास र यस क्षेत्रको आर्थिक योगदानको महत्त्वलाई झल्काउँछ।

यस लेखमा हामी विभिन्न क्षेत्रहरूको वृद्धिलाई विश्लेषण गर्दै यी उपलब्धिहरूका कारण र यसले अर्थतन्त्रमा पार्ने प्रभावबारे चर्चा गर्नेछौं।

मुख्य वित्तीय संस्थाहरूको वृद्धिः क्षेत्रगत विश्लेषण

वाणिज्य बैंकहरू

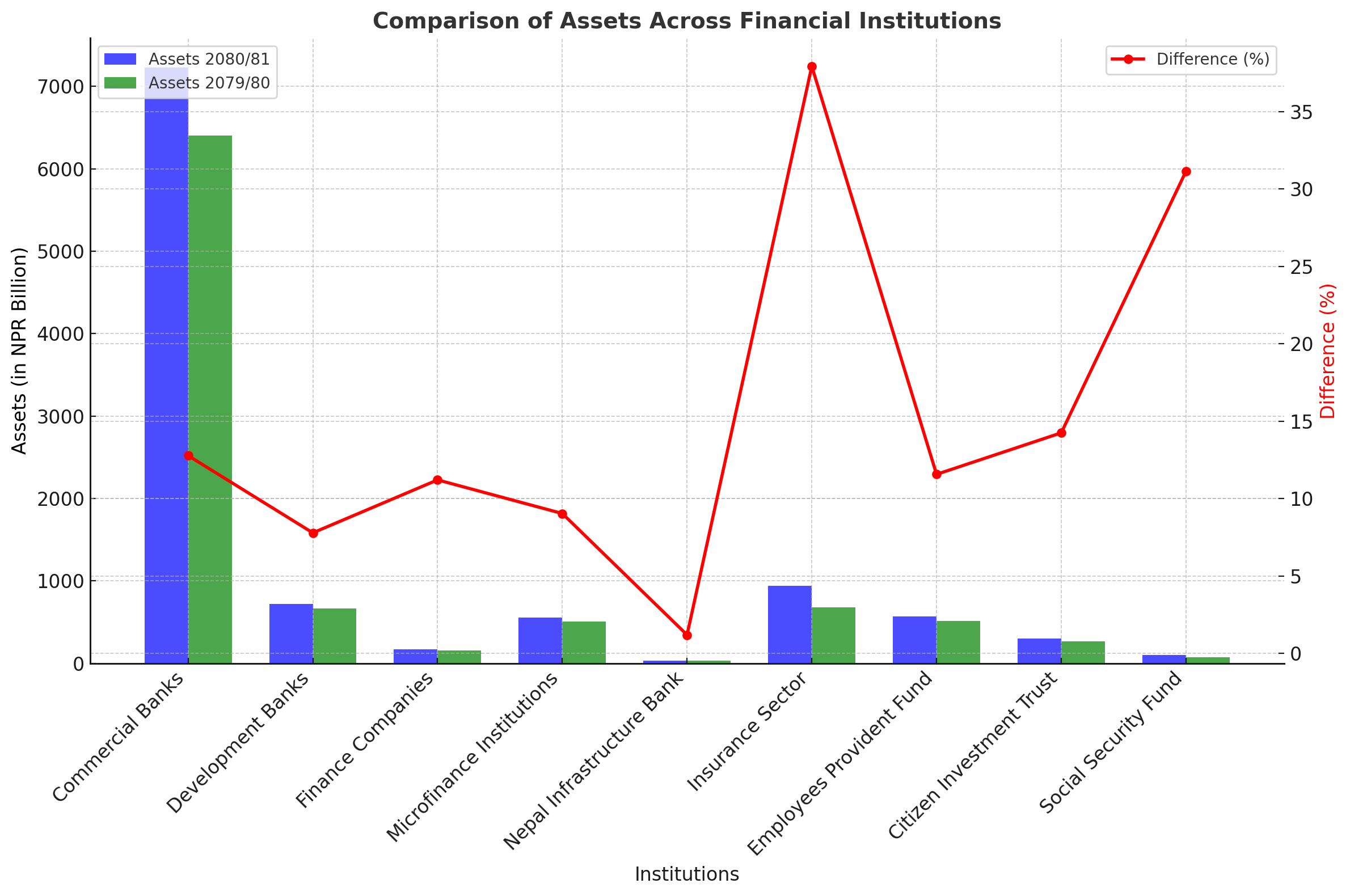

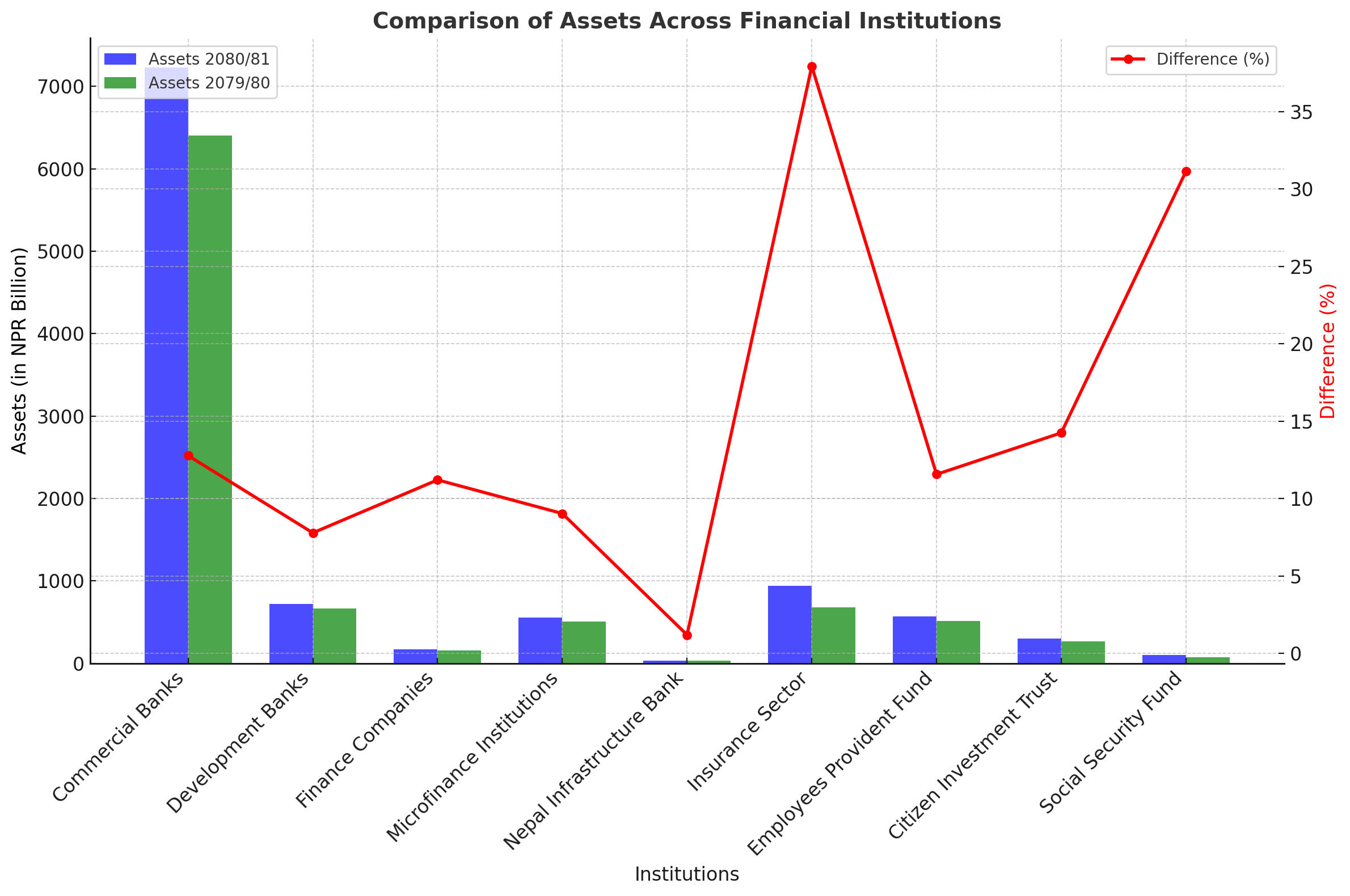

वाणिज्य बैंकहरूको कुल सम्पत्ति आर्थिक वर्ष २०८०/८१ सम्ममा ७२ खर्ब २७ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको ६४ खर्ब ३ अर्ब रुपैयाँको तुलनामा १२.७८ प्रतिशतले बढी हो। यो वृद्धि ८ खर्ब २४ अर्ब रुपैयाँको हो, जसले वाणिज्य बैंकहरू अर्थतन्त्रको मुख्य आधारस्तम्भ रहेको पुष्टि गर्दछ।

वाणिज्य बैंकहरूको वृद्धिमा मुख्यतः रेमिटेन्सबाट आएका निक्षेप, डिजिटल बैंकिङ सेवाको विस्तार र कर्जाको वृद्धिले टेवा पुर्याएको छ। तर, बढ्दो असुल हुन नसकेका कर्जा (NPL) र नियमनका कारण चुनौतीहरू कायमै छन्।

विकास बैंकहरू

विकास बैंकहरूले कुल सम्पत्तिमा ७.७९ प्रतिशतको वृद्धि गर्दै ७ खर्ब १७ अर्ब रुपैयाँ पुर्याएको छ, जुन अघिल्लो वर्षको ६ खर्ब ६५ अर्ब रुपैयाँ थियो।

विकास बैंकहरूले ग्रामीण क्षेत्रको पूर्वाधार विकास, कृषि, र लघु उद्यमहरूमा लगानी गर्दै आफ्ना सेवा विस्तार गरेका छन्। तर, वाणिज्य बैंकहरूसँगको प्रतिस्पर्धाका कारण विकास बैंकहरूको वृद्धिमा केही दबाब देखिन्छ।

वित्त कम्पनीहरू

वित्त कम्पनीहरूको कुल सम्पत्ति ११.२१ प्रतिशतले वृद्धि भई १ खर्ब ६९ अर्ब रुपैयाँ पुगेको छ, जुन अघिल्लो वर्षको १ खर्ब ५२ अर्ब रुपैयाँ थियो।

ग्राहकमुखी वित्तीय उत्पादनहरू (जस्तैः सवारी साधन ऋण, घरजग्गा ऋण) र मध्यमवर्गीय तथा छोटा व्यवसायलाई लक्षित गरी वित्त कम्पनीहरूले वृद्धिमा योगदान पुर्याएका छन्। तर, ठूला वित्तीय संस्थासँग प्रतिस्पर्धा गर्नु चुनौतीपूर्ण देखिन्छ।

लघुवित्त संस्थाहरू

लघुवित्त संस्थाहरूको कुल सम्पत्ति ९.०४ प्रतिशतले वृद्धि भई ५ खर्ब ५३ अर्ब रुपैयाँ पुगेको छ। अघिल्लो वर्ष यो ५ खर्ब ७ अर्ब रुपैयाँ थियो।

लघुवित्त संस्थाहरूले ग्रामीण क्षेत्र र आर्थिक रूपले पछाडि परेका समुदायहरूलाई वित्तीय पहुँच उपलब्ध गराउँदै वित्तीय समावेशीकरणमा महत्त्वपूर्ण भूमिका खेलेका छन्। तर, उच्च सञ्चालन खर्च र ऋण असुली समस्याहरूले यस क्षेत्रको भविष्यलाई चुनौती दिन सक्छ।

नेपाल पूर्वाधार बैंक

नेपाल पूर्वाधार बैंक (निफ्रा) को सम्पत्ति १.२० प्रतिशतले वृद्धि भई २९ अर्ब ५० करोड रुपैयाँ पुगेको छ।

निफ्राले ठूला पूर्वाधार परियोजनाहरू (जस्तैः सडक, जलविद्युत्) मा लगानी गर्दै अर्थतन्त्रमा योगदान पुर्याएको छ। तर, परियोजनाको कार्यान्वयनमा ढिलाइ र लगानी अभाव यस क्षेत्रका चुनौतीहरू हुन्।

बीमा क्षेत्र

बीमा क्षेत्रले सबैभन्दा धेरै वृद्धि गर्दै कुल सम्पत्ति ३७.९३ प्रतिशतले बढाई ९ खर्ब ३९ अर्ब रुपैयाँ पुर्याएको छ। अघिल्लो वर्ष यो ६ खर्ब ८० अर्ब रुपैयाँ थियो।

बीमा क्षेत्रको वृद्धिमा नयाँ बीमा उत्पादनहरू (जस्तैः सूक्ष्म बीमा, स्वास्थ्य बीमा) को परिचय र बीमा प्राधिकरणबाट गरिएको नियमनले महत्त्वपूर्ण भूमिका खेलेको छ। ग्रामीण क्षेत्रमा बीमा सेवाको कम पहुँच अझै चुनौतीपूर्ण छ।

सञ्चय कोष र लगानी कोषहरू

कर्मचारी सञ्चय कोष: कुल सम्पत्ति ११.५७ प्रतिशतले वृद्धि भई ५ खर्ब ७१ अर्ब रुपैयाँ पुगेको छ।

नागरिक लगानी कोष: सम्पत्ति १४.२५ प्रतिशतले वृद्धि भई ३ खर्ब ३ अर्ब रुपैयाँ पुगेको छ।

सामाजिक सुरक्षा कोष: सम्पत्ति ३१.१५ प्रतिशतले वृद्धि भई ९८ अर्ब रुपैयाँ पुगेको छ।

यी कोषहरूको वृद्धि दीर्घकालीन बचत र सामाजिक सुरक्षामा जनताको विश्वास बढ्दै गएको प्रमाण हो। लगानी रणनीति र सुशासन यी कोषहरूको स्थायित्वका लागि अत्यावश्यक छ।

समग्र वित्तीय क्षेत्रको वृद्धि

मुख्य कारणहरू:

१. रेमिटेन्स: देशभित्र आएको रेमिटेन्सले वित्तीय प्रणालीमा तरलता उपलब्ध गराएको छ।

२. डिजिटल वित्तीय सेवाहरू: डिजिटल बैंकिङ र फिन्टेकको विस्तारले ग्राहक संख्या बढाउन मद्दत पुर्याएको छ।

३. नीतिगत सुधारहरू: वित्तीय समावेशीकरण र पूर्वाधार विकासमा केन्द्रित सरकारी नीतिहरूले योगदान गरेका छन्।

चुनौतीहरू:

१. बढ्दो असुल हुन नसकेका कर्जा (NPL): ऋण असुलीको समस्याले वित्तीय संस्थाको स्थायित्वलाई चुनौती दिन सक्छ।

२. सीमित विविधीकरण: खास क्षेत्रहरू (जस्तैः रेमिटेन्स र जलविद्युत्) मा निर्भरता जोखिमपूर्ण छ।

३. नियामक अनुपालन: साना संस्थाहरूले नियामक आवश्यकताहरू पूरा गर्न कठिनाइको सामना गर्नुपर्छ।

नेपालको अर्थतन्त्रमा प्रभाव

नेपालको वित्तीय क्षेत्रको वृद्धिले अर्थतन्त्रमा धेरै सकारात्मक प्रभाव पार्नेछ:

पूँजी निर्माणमा वृद्धि: वित्तीय संस्थाको क्षमता बढेसँगै ठूला परियोजनाहरूको वित्तपोषण सम्भव भएको छ।

वित्तीय समावेशीकरण: ग्रामीण क्षेत्रमा वित्तीय सेवाको पहुँचले समग्र आर्थिक विकासलाई सघाएको छ।

पुँजी बजारको सुदृढीकरण: सञ्चय कोष र लगानी कोषहरूको वृद्धिले पुँजी बजारमा तरलता र लगानी अवसरहरू बढाएको छ।

नेपालको वित्तीय क्षेत्रको यो उल्लेखनीय उपलब्धिले देशको आर्थिक सुदृढतालाई प्रतिबिम्बित गर्दछ। चुनौतीहरूका बावजुद, डिजिटल रुपान्तरण, वित्तीय समावेशीकरण, र नीतिगत सुधारहरूले यो क्षेत्रलाई अझ मजबुत बनाउनेछन्।

वित्तीय संस्थाहरूले नवीनता र समावेशीकरणलाई प्राथमिकता दिदैँ दीर्घकालीन विकासका लागि कदम चाल्न आवश्यक छ। यसले न केवल वित्तीय क्षेत्रमा सुदृढता ल्याउनेछ, बरु समग्र अर्थतन्त्रलाई नयाँ उचाइमा पुर्याउनेछ।

The financial sector of Nepal has reached a historic milestone, crossing NPR 100 trillion in total assets and liabilities by the end of fiscal year 2080/81 (mid-2024). The financial institutions, which include banks, insurance companies, microfinance institutions, and provident funds, collectively reached a total of NPR 106.09 trillion, a 14.19% increase from the previous fiscal year's NPR 92.91 trillion. This growth underscores the resilience and evolution of the country's financial architecture despite global and domestic economic challenges.

This article provides an in-depth analysis of the data, delves into the growth trends across sectors, and interprets the key factors contributing to this success. Additionally, we explore the challenges and opportunities that lie ahead for Nepal's financial institutions.

Growth Across Major Financial Institutions

The data reflects that each segment of the financial sector played a significant role in driving this growth. From commercial banks to insurance companies, the increase in total assets underscores an expanding financial ecosystem that supports both urban and rural economies.

1. Commercial Banks

Commercial banks, the cornerstone of Nepal’s financial system, reported total assets of NPR 72.28 trillion in 2080/81, up by 12.78% from NPR 64.03 trillion in the previous year. This represents an increase of NPR 8.25 trillion, showcasing robust growth fueled by increased lending activities and deposit mobilization.

Interpretation:

The growth in commercial banks highlights their dominant role in the economy. Factors such as rising remittance inflows, expansion of digital banking services, and credit growth in key sectors like hydropower, manufacturing, and trade contributed significantly to this increase. However, rising non-performing loans (NPLs) and regulatory constraints remain challenges that need to be addressed for sustainable growth.

2. Development Banks

Development banks saw their total assets grow to NPR 717 billion, a 7.79% increase from NPR 665 billion in the previous fiscal year. This growth, while moderate, reflects the sector's focus on rural development projects and small-scale enterprises.

Interpretation:

The steady growth in development banks can be attributed to targeted lending for rural and semi-urban infrastructure projects, particularly in agriculture and hydropower. However, the competition posed by commercial banks, which offer similar services, may restrict the pace of growth in this segment.

3. Finance Companies

Finance companies achieved an 11.21% growth in total assets, reaching NPR 169.72 billion compared to NPR 152.60 billion in 2079/80. This increase of NPR 17.12 billion reflects the sector's ability to cater to niche markets.

Interpretation:

Finance companies have increasingly focused on consumer lending products such as vehicle loans, personal loans, and small business financing. Their ability to cater to middle-income and underserved customers has been key to their growth. However, they face significant challenges from larger players in the banking industry.

4. Microfinance Institutions

Microfinance institutions (MFIs) recorded a 9.04% growth, with total assets rising to NPR 553.73 billion from NPR 507.87 billion. These institutions have played a pivotal role in promoting financial inclusion in rural areas.

Interpretation:

The consistent growth of MFIs reflects their critical role in empowering marginalized communities by providing access to credit. By financing small enterprises and agricultural activities, MFIs contribute to poverty alleviation. However, the sector faces challenges such as high operational costs and loan default risks, which may hinder further growth.

5. Nepal Infrastructure Bank

Nepal Infrastructure Bank (NIFRA) reported a modest growth of 1.20%, with total assets increasing to NPR 29.50 billion from NPR 29.15 billion. Despite the low growth rate, NIFRA remains a key player in financing infrastructure projects.

Interpretation:

NIFRA’s focus on large-scale infrastructure projects like hydropower, roads, and urban development positions it as a strategic entity in Nepal’s economic development. However, the slower growth may indicate challenges in project execution or limited investment inflows during the fiscal year.

6. Insurance Sector

The insurance sector demonstrated remarkable growth, with total assets surging by 37.93% to NPR 939.23 billion, compared to NPR 680.90 billion in 2079/80. This increase of NPR 258.33 billion underscores the sector's expanding market reach and product offerings.

Interpretation:

The growth in the insurance sector is driven by increased awareness of insurance products and regulatory initiatives that promote transparency and competitiveness. The introduction of innovative products, including microinsurance and health insurance, has further diversified the market. However, the sector must address issues such as low penetration rates in rural areas and operational inefficiencies to sustain its growth trajectory.

7. Provident and Investment Funds

Employees Provident Fund: Assets increased by 11.57% to NPR 571.32 billion.

Citizen Investment Trust: Assets grew by 14.25% to NPR 303.41 billion.

Social Security Fund: Assets surged by 31.15% to NPR 98.33 billion.

Interpretation:

The significant growth in these funds reflects increased participation from the workforce and improved trust in long-term savings instruments. These funds are essential for providing social security and fostering savings culture. Prudent investment strategies and governance will be crucial for their sustainability.

Sector-Wide Growth Analysis

Total Growth in Assets

The overall growth of 14.19%, equivalent to NPR 13.18 trillion, indicates a healthy expansion of Nepal's financial sector. This growth is attributed to increasing financial literacy, regulatory reforms, and the adoption of technology across institutions.

Key Drivers of Growth

Remittance Inflows: Nepal's heavy reliance on remittance income has supported liquidity in the financial system, fueling deposit growth and lending activities.

Digital Transformation: The adoption of digital banking and fintech solutions has expanded the customer base and improved efficiency.

Government Policies: Targeted policies promoting financial inclusion and infrastructure development have positively impacted the sector.

Challenges

Rising NPLs: An increase in loan defaults could threaten the stability of financial institutions.

Limited Diversification: Over-reliance on specific sectors like remittances and hydropower may expose the sector to external shocks.

Regulatory Compliance: Adhering to evolving regulatory requirements poses operational challenges for smaller institutions.

Economic Implications

The growth of Nepal's financial sector has far-reaching implications for the economy:

Enhanced Capital Formation: Increased assets and liabilities reflect a growing ability to finance large-scale projects, which is essential for economic development.

Financial Inclusion: The expansion of microfinance and insurance services in rural areas has improved access to financial resources, fostering inclusive growth.

Strengthened Capital Markets: Growth in provident and investment funds has bolstered participation in the capital markets, enhancing liquidity and investment opportunities.

Future Outlook

The trajectory of Nepal's financial sector suggests continued growth, driven by technological innovation, increased financial literacy, and regulatory support. However, addressing structural challenges and fostering resilience will be key to sustaining this momentum.

Digitalization: Leveraging technology to enhance customer experiences and reduce operational costs will be critical.

Risk Management: Strengthening risk management frameworks will help mitigate the impact of rising NPLs and economic shocks.

Diversification: Expanding into underserved markets and sectors can reduce dependency on remittance inflows and specific industries.

The financial sector's achievement of surpassing NPR 100 trillion in total assets is a testament to Nepal's economic resilience and potential. As the sector continues to grow, it must embrace innovation and inclusivity while addressing challenges to ensure sustainable development. By doing so, Nepal’s financial institutions can play a pivotal role in transforming the country's economic landscape and improving the lives of its citizens.

This remarkable growth story demonstrates that Nepal’s financial sector is not only evolving but is also poised to become a key driver of economic prosperity in the years to come.