समृद्धि फाइनान्सको नोक्सानीमा वृद्धि, खराब कर्जा अत्यधिकSamriddhi Finance's losses increase, Rise in NPL

समृद्धि फाइनान्स कम्पनी लिमिटेड (SFCL) ले आर्थिक वर्ष २०८१/८२ को दोस्रो त्रैमाससम्मको वित्तीय विवरण सार्वजनिक गरेको छ। विवरण अनुसार, कम्पनीको नोक्सानी गत वर्षको यही अवधिको तुलनामा उल्लेख्य रूपमा वृद्धि भएको छ।

मुख्य कारणहरु

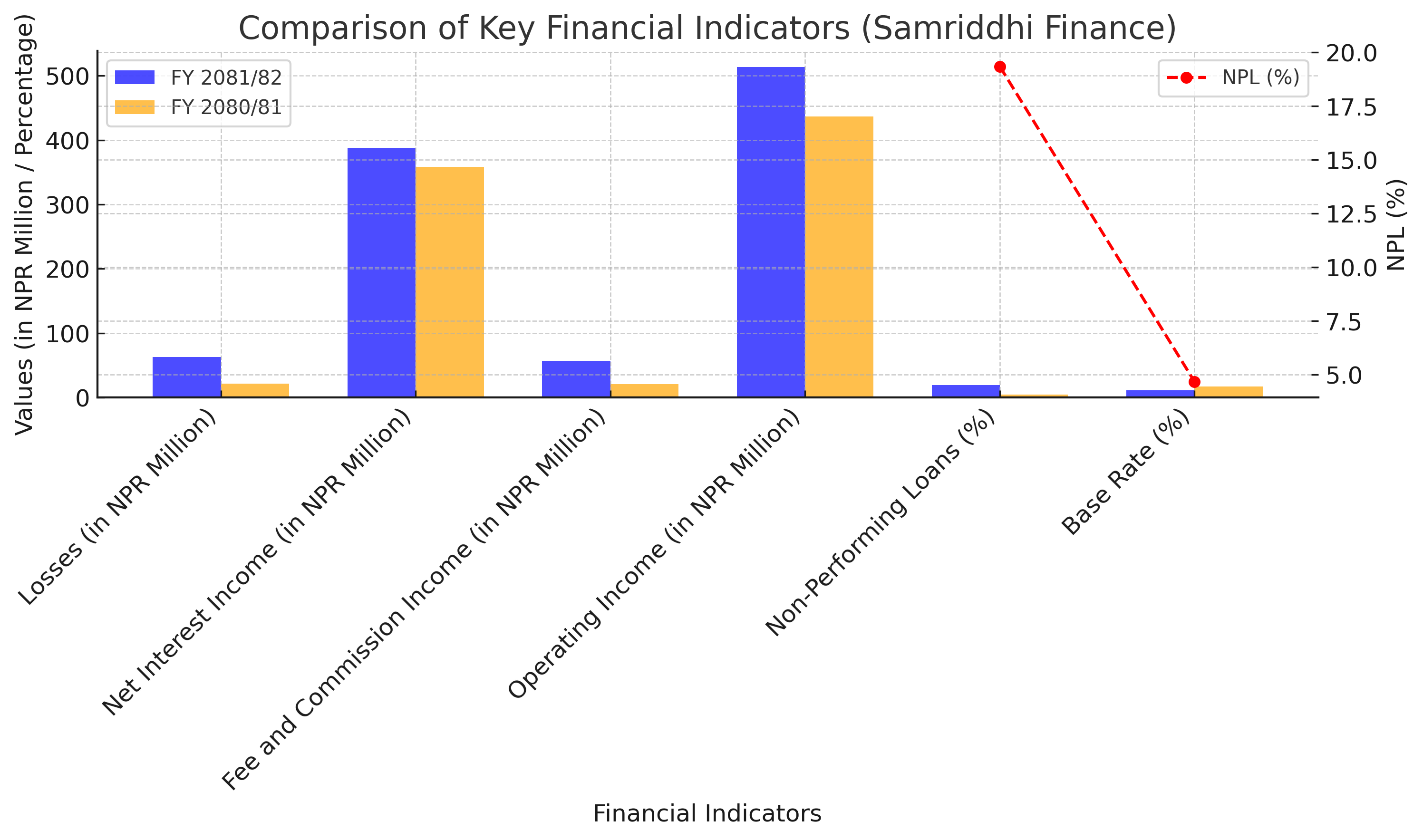

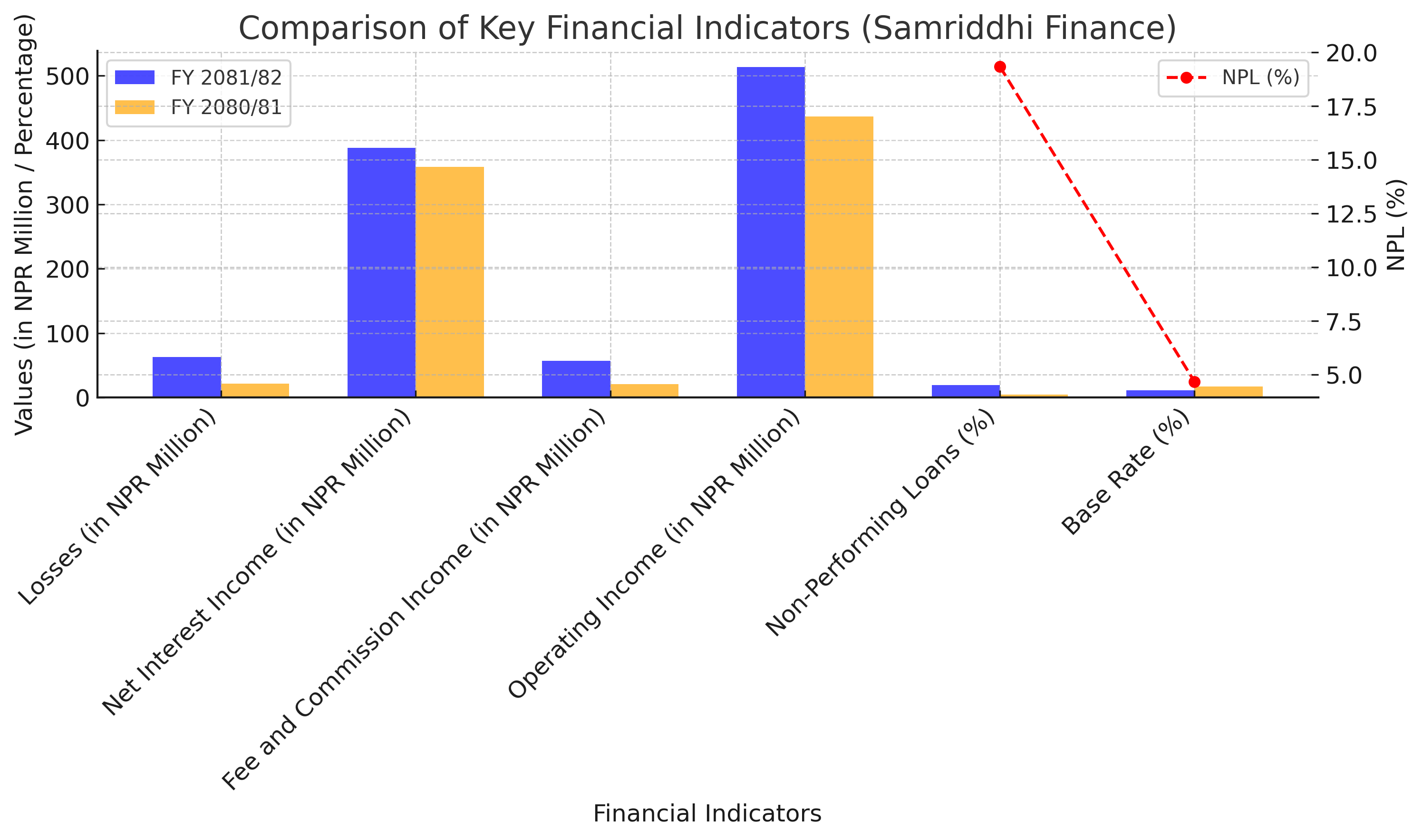

नोक्सानीमा वृद्धि: चालु आर्थिक वर्षको पहिलो ६ महिनामा कम्पनीले रु. ६ करोड २८ लाख नोक्सानी व्यहोरेको छ। गत वर्षको सोही अवधिमा यो नोक्सानी रु. २ करोड १३ लाख मात्र थियो।

खराब कर्जामा उच्च वृद्धि: फाइनान्सको खराब कर्जा अनुपात ४.६८% बाट १९.३४% पुगेको छ। यसको प्रत्यक्ष असरस्वरूप इम्पेरमेन्ट चार्ज रु. ६२ लाखबाट बढेर रु. ६ करोड १२ लाख पुगेको छ।

खुद ब्याज आम्दानीको सुधार: खुद ब्याज आम्दानी ८.१३% ले वृद्धि भई रु. ३८.७६ करोड पुगेको छ।

फी तथा कमिशन आम्दानीमा वृद्धि: यो आम्दानी १७६.१९% ले वृद्धि भएर रु. ५६ लाख ९५ हजार पुगेको छ।

कुल सञ्चालन आम्दानी: १७.५७% ले वृद्धि भई रु. ५१ करोड ३२ लाख पुगेको छ।

अन्य वित्तीय अवस्था

चुक्ता पूँजी: कम्पनीको चुक्ता पूँजी रु. ८१.८९ करोड यथावत छ।

जगेडा कोष: रु. ४०.७८ करोड ऋणात्मक रहेको छ।

निक्षेप संकलन: रु. २ अर्ब ५८ करोड ७४ लाख संकलन गरिएको छ।

कर्जा प्रवाह: रु. १ अर्ब ५७ करोड २७ लाख कर्जा प्रवाह गरिएको छ।

प्रतिशेयर आम्दानी (EPS): रु. १५.३४ ऋणात्मक छ।

वितरणयोग्य मुनाफा: रु. ६८ करोड १ लाख ९६ हजार ऋणात्मक रहेको छ।

बेस रेट: १०.९४% मा झरेको छ, जुन अघिल्लो वर्षको तुलनामा ५.७२% ले कम हो।

क्रेडिट टु डिपोजिट रेसियो: ७२.९३% रहेको छ।

नोक्सानी बढ्नुका कारण

खराब कर्जाको वृद्धि: खराब कर्जा अनुपातको उच्च वृद्धिले इम्पेरमेन्ट चार्जमा उल्लेख्य वृद्धि गरेको छ, जसले कम्पनीको सञ्चालन लागत बढाएको छ।

सञ्चालन मुनाफामा कमी: कुल सञ्चालन आम्दानीमा वृद्धि भए पनि उच्च इम्पेरमेन्ट चार्जका कारण कम्पनीले सञ्चालन मुनाफा गुमाएको हो।

समृद्धि फाइनान्सको वित्तीय विवरणले देखाएको छ कि आम्दानीका विभिन्न क्षेत्रहरूमा वृद्धि भए पनि खराब कर्जा व्यवस्थापनको कमजोरीले कम्पनीलाई ठूलो घाटा व्यहोर्नु परेको छ। कम्पनीले निक्षेप संकलन र कर्जा प्रवाहमा सामान्य प्रगति गरे पनि आर्थिक अवस्था सुधार गर्न सुधारात्मक कदमहरू आवश्यक देखिन्छ, आगामी त्रैमासमा, कम्पनीले खराब कर्जाको व्यवस्थापन सुधार गर्दै सञ्चालन खर्चलाई नियन्त्रणमा राख्नुपर्ने देखिन्छ। साथै, खराब कर्जा नियन्त्रणका लागि थप रणनीतिक योजना ल्याउनुपर्ने आवश्यकता छ।

Samriddhi Finance Company Limited (SFCL) has published its financial report for the second quarter of the fiscal year 2081/82. According to the report, the company's losses have significantly increased compared to the same period last year.

Main reasons

Increase in Losses: The company has reported a loss of NPR 62.8 million in the first six months of the current fiscal year. This is a significant rise compared to a loss of NPR 21.3 million during the same period last year.

Sharp Rise in Non-Performing Loans (NPLs): The non-performing loan (NPL) ratio increased sharply from 4.68% to 19.34%. As a result, impairment charges surged from NPR 6.2 million to NPR 61.2 million.

Growth in Net Interest Income: Net interest income grew by 8.13% to NPR 387.61 million.

Increase in Fee and Commission Income: Fee and commission income increased by 176.19% to NPR 56.95 million.

Total Operating Income: Total operating income rose by 17.57% to NPR 513.27 million.

Other Financial Details

Paid-up Capital: The company's paid-up capital remains at NPR 818.91 million.

Reserves and Surplus: Negative NPR 407.78 million.

Deposits Collection: Deposits amounted to NPR 2.58 billion.

Loan Disbursement: Loans disbursed stood at NPR 1.57 billion.

Earnings Per Share (EPS): Negative NPR 15.34.

Distributable Profit: Negative NPR 680.19 million.

Base Rate: The base rate decreased to 10.94%, down by 5.72% compared to the previous year.

Credit to Deposit Ratio: Recorded at 72.93%.

Reasons for Increased Losses

Rise in Non-Performing Loans: The sharp increase in NPLs led to a significant rise in impairment charges, affecting the company's overall profitability.

Decline in Operating Profit: Despite growth in total operating income, high impairment charges resulted in negative operating profit.

The financial report highlights that while the company has seen growth in various income streams, weak management of non-performing loans has caused substantial losses. Although deposit collection and loan disbursement showed moderate growth, the company will face challenges in turning profitable unless financial management is improved, In the coming quarters, Samriddhi Finance needs to focus on controlling its NPLs and managing operating expenses more effectively. Additionally, strategic measures are required to mitigate the impact of rising impairment charges and improve financial stability.